中身を見る

01投資信託の「中身」を確認する4点

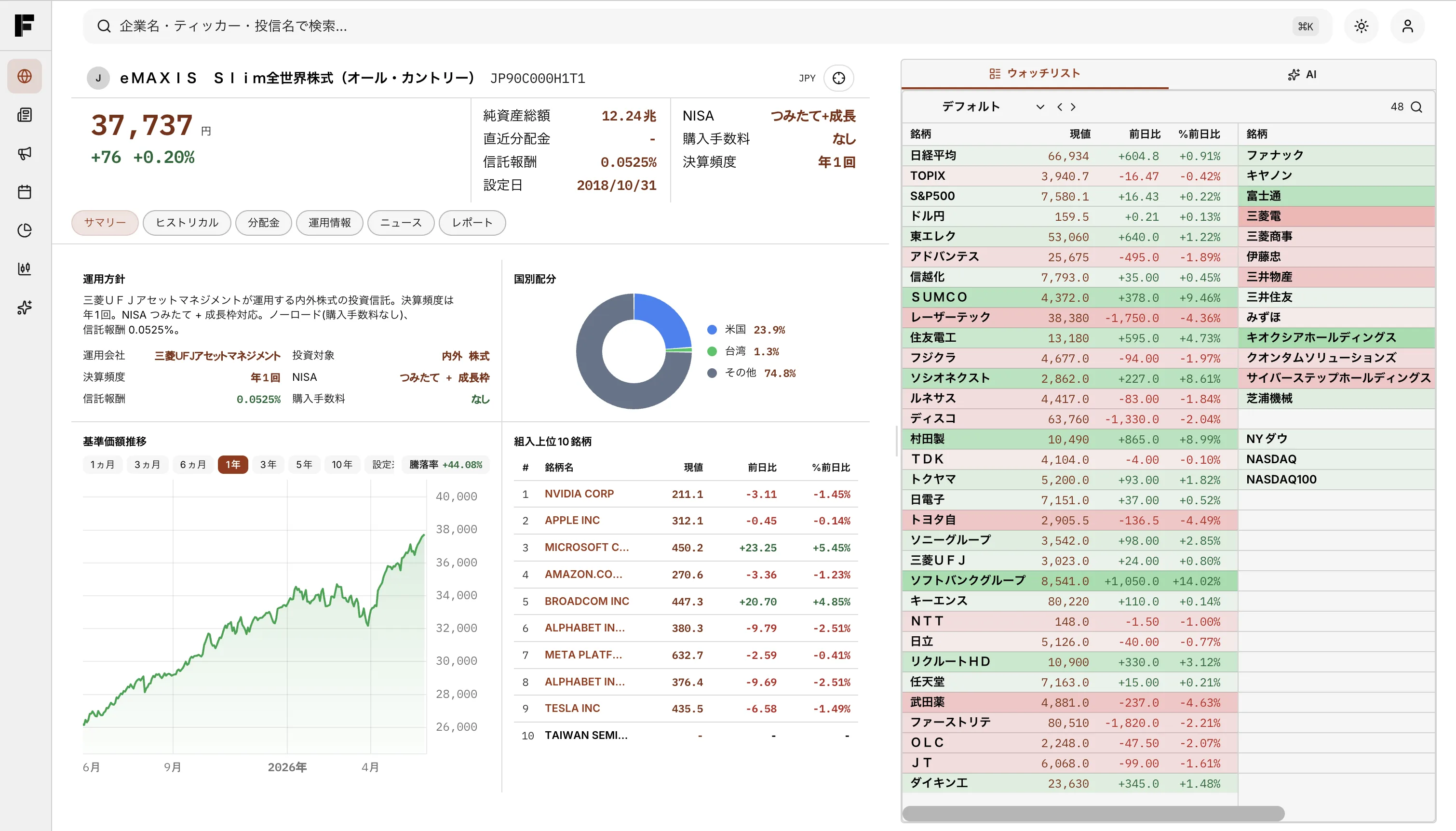

投資信託は1本買うだけで分散投資ができる便利な商品ですが、名前やランキングだけでは中身が分かりません。目論見書や月次レポートで次の4点を確認します。

- 組入銘柄・資産: 株式か債券か、どの国・どのセクターに投資しているか

- 信託報酬: 毎年かかる運用コスト(年率%)

- 連動指数: 何をベンチマークにしているか(インデックス型の場合)

- 分配方針: 分配金を出すか、再投資して複利を効かせるか

毎月分配型は分配金が出ると安心感がありますが、元本を取り崩して分配している場合もあります。分配金の出どころは目論見書で確認します。

コスト

02信託報酬は「毎年かかる」から効いてくる

- 信託報酬がかかる頻度

- 毎年

- コスト差が効く期間

- 長期

- インデックス型の連動先

- 指数

信託報酬は保有している間ずっと毎年かかるコストです。年率0.1%と年率1.0%の差は一見小さく見えますが、長期で複利運用すると最終的なリターンに無視できない差を生みます。

同じ指数に連動するインデックス型なら、信託報酬の低い方が基本的に有利です。一方で、指数を上回ることを目指すアクティブ型は信託報酬が高めで、その分の価値があるかを実績で見極める必要があります。

リターンは不確実でも、コストは確実に毎年かかります。コントロールできるコストから整理するのが選び方の基本です。

制度

03NISAでの扱いと自分の目的を合わせる

NISAは運用益が非課税になる制度で、長期の資産形成と相性が良い仕組みです。つみたて投資枠では対象商品が一定の基準で絞られており、低コストのインデックス型が中心になっています。

大切なのは「制度ありき」で選ばず、自分の目的(老後資金か、数年後の使い道か)と期間に合わせて商品を選ぶことです。目的が決まれば、リスクの取り方と適した投資信託の方向性も決まります。

IFAIで確認

IFAIで投資信託を見るときの使いどころ

投資信託は、名前だけでなく組入銘柄、運用方針、純資産、基準価額の推移を見て判断する必要があります。IFAIでは投資信託の基本情報と市場ニュースを組み合わせ、保有前後の確認をしやすくします。

- 投資信託の組入銘柄や運用方針を確認する

- 信託報酬やインデックスとの関係を整理する

- LINEセミナーでNISAや投信選びの見方を具体例で確認する

編集・確認情報

- 執筆

- IFAI編集部

- 確認

- 株式会社nicosphere

- 情報確認日

- 2026-05-18

本記事は投資信託の確認観点を解説するものであり、特定の投資信託の購入・売却を推奨するものではありません。商品ごとの目論見書、運用報告書、手数料を必ず確認してください。

よくある質問

- 信託報酬とは何ですか?

- 信託報酬は投資信託を保有している間、毎年かかる運用管理コストです。年率%で示され、運用会社や販売会社などに支払われます。同じ指数に連動する商品なら、信託報酬が低い方が長期では有利になりやすいです。

- インデックス型とアクティブ型はどちらが良いですか?

- 目的が異なるため一概には言えません。インデックス型は指数に連動し低コストで分かりやすく、アクティブ型は指数超えを目指す代わりにコストが高めです。まずは自分の目的と、コストに見合う実績があるかで判断します。

Next Step

この記事の続きは、週次マーケット解説で。

AI株式分析、決算の読み方、投資信託の見方を、毎週の相場に合わせて解説しています。LINE登録者にはセミナー日程とIFAIの活用例を案内します。

無料 / 電話なし / いつでもブロック可